هرساله دولتها میلیاردها دلار وجوه مالیاتدهندگان را جمعآوری و هزینه میکنند و شهروندان این حق را دارند که بدانند دولت پول آنها را چگونه جمعآوری و به چه نحوی مصرف میکند. در راستای توانمندسازی شهروندان برای آگاهی از اینکه دولتهایشان چگونه داراییهای آنان را جمعآوری و مصرف میکنند، آنها نیازمند دسترسی به این گزارشهای بودجه هستند. شفافیت مالی، مباحثات آگاهانهتر سیاستگذاران و مردم را دررابطه با طراحی و نتایج سیاستهای مالی ممکن میسازد و درنتیجه، پاسخگویی در قبال اجرای آنها را ایجاد میکند.

مقدمه

هرساله دولتها میلیاردها دلار وجوه مالیاتدهندگان را جمعآوری و هزینه میکنند و شهروندان این حق را دارند که بدانند دولت پول آنها را چگونه جمعآوری و به چه نحوی مصرف میکند.

دولتها سیاستها را از طریق وزارتخانهها، ادارات و مؤسسات خود در سطوح مرکزی و محلی به اجرا در میآورند. این نهادهای دولتی و مدیران آنها، به رهبری سیاسی پاسخگو هستند. در عوض، سیاستمداران خود در ارتباط با اجرای سیاستهای ملی، مثلاً در زمینه سلامت و آموزش، نسبت به شهروندان خود پاسخگو هستند. بودجهها، نقطه اتصال میان سیاستها و اجرای آنها و میان چشماندازهای سیاسی یا برنامهها و حصول آنها هستند: بودجهها منابع را از لحاظ زمان و پول به برنامهها تخصیص میدهند.

بهعنوان بخشی از مدیریت بودجه، دولتها در طول چرخه بودجه سالانه یک سری گزارشها را در مراحل مختلف تدوین میکنند. این گزارشها شامل بیانیه پیش از بودجه، پیشنهاد طرح بودجه قوه مجریه، بودجه مصوب، بودجه شهروندی ، گزارشهای اول سال، اواسط سال، آخر سال و گزارشهای حسابرسی میباشند.

در راستای توانمندسازی شهروندان برای آگاهی از اینکه دولتهایشان چگونه داراییهای آنان را جمعآوری و مصرف میکنند، آنها نیازمند دسترسی به این گزارشهای بودجه هستند. شفافیت مالی، مباحثات آگاهانهتر سیاستگذاران و مردم را دررابطه با طراحی و نتایج سیاستهای مالی ممکن میسازد و درنتیجه، پاسخگویی در قبال اجرای آنها را ایجاد میکند.

بسیاری از گزارشهای بودجه هماکنون توسط دولت و برای استفاده داخلی خودشان تولیدشدهاند و تقریباً بدون هیچ هزینهای میتوانند در وبسایتهای دولت در دسترس عموم قرار گیرند. بهعلاوه، مباحثات قانونی درباره بودجه تقریباً در هر کشوری اتفاق میافتد و عمومیکردن این دسته امور از طریق فراهمکردن امکان پوشش رسانهای آنها، کار هزینهبری نخواهد بود. شفافیت مالی اغلب بهعنوان بخشی از تحولات سیاسی و یا در پاسخ به بحران مالی یا فساد مالی اتفاق میافتد. عوامل تأثیرگذار خارجی که هنجارهای جهانی را ارتقا میبخشند و اصلاحطلبان داخلی و بازیگران جامعه مدنی را قدرتمند میسازند نیز میتوانند نقش کلیدی را در این زمینه ایفا کنند. (Khagram et al, 2013)

مطالعات تحقیقاتی اخیر نشاندهنده آن است که شفافیت میتواند دولتها را قادر به ارتقای اعتبار در بازارهای جهانی با نرخهای ارزانتری بنماید. (Hameed، 2011) همچنین میتواند بهرهوری هزینههای عمومی را نیز یاری بخشد. بهعلاوه، شفافیت میتواند موجب رشد برابری از طریق تطابق منابع ملی با اولویتهای ملی شود. شفافیت و مشارکت عمومی، دولتها را قادر به اعتمادسازی کرده و به شهروندان مجال اظهارنظر و کرامت میبخشد(IBP, 20313). از سوی دیگر ابهام در مسائل مالی میتواند اصول مالی را تضعیف کرده و همانگونه که در یکی از گزارشهای منتشرشده اخیر از سوی صندوق بینالمللی پول تشریح شده: “میتوانند منجر به بدهی بسیار زیاد و غیرقابل انتظار شود.” (Cottarelli، 2012)

اهمیت بودجه و بودجهریزی

بودجه موضوع شوخی برداری نیست. نه صرفا به خاطر اینکه قانون است، بلکه به خاطر اهمیت و تاثیر آن در اقتصاد، اجتماع، فرهنگ، سیاست و تمام امور کشورها.

دولت طبق قوانین مختلف مانند قانون مالیاتهای مستقیم، قانون مالیات بر ارزش افزوده، قانون نفت و… و به اعتبار حق حاکمیت مبتنی برقانون اساسی حق استفاده از منابع متعلق به مردم را دارد. از طرف دیگر طبق قانون اساسی و مجموعهای از قوانین کشور باید وظایفی را برای مردم انجام دهد. در واقع بودجه منعکس کننده آثار مالی این گونه قوانین است. درباره این سند همواره سوالات مهمی مطرح بوده است:

-

آیا دولت پول مردم را درست و در جای مناسب خرج میکند؟

-

آیا دولت در تامین درآمدهای خود عدالت را رعایت میکند؟

-

دولت نظام اداری را مدیریت میکند یا برعکس نظام اداری اداره کننده دولت است؟

موضوعات فوق آنقدر اهمیت دارند که در اغلب کشورها در قانون اساسی یک یا چند اصل به موضوعات مربوط به بودجه و بودجه ریزی اختصاص یافته است. کمیسیونهای پارلمانی احزاب و گروههای رقیب و مطبوعات و کارشناسان مستقل همواره دولتهای حاکم را در معرض چنین پرسشهایی قرار میدهند و دولتهای حاکم و وزرای دولت را وادار به پاسخگویی و گاهی اوقات حتی وادار به کنارهگیری میکنند. به همین خاطر است که در فرآیند تهیه و تصویب بودجه در دولتها و مجالس دنیا تلاش میشود تا حداکثر واقع بینی در پیشبینی منابع و مصارف رعایت شود و اصطلاحا بودجه موهومی تهیه و تصویب نشود.در مرحله اجرا هم، تخطی از قانون بودجه به عنوان تابو شناخته میشود و با خاطیان به شدت برخورد میگردد. به عنوان مثال مجلس افغانستان 6 وزیر را به دلیل بیتوجهی به قانون بودجه عمرانی و ناکارآمدی در رابطه با اجرای بودجه برکنار کرد.یا مجلس سنای برزیل رئیس جمهور این کشور را به دلیل بیتوجهی به قانون بودجه استیضاح و برکنار کرد. ادعا شده بود که رئیس جمهور به دلیل تلاش برای جبران کسری بودجه(ونه مصارف شخصی) اقدام به تامین مالی غیرقانونی کرده است. همچنین چندین کشور عضو اتحادیه اروپا به خاطر تخطی از قوانین بودجهای مرتبط با ایجاد بدهی و کسری در معرض جرائم سنگین قرار گرفتند.

شکل 1: مجلس افغانستان در ماههای گذشته 6 وزیر را استیضاح و برکنار کرد.

شکل 2: مجلس سنای برزیل، ریٔیس جمهور را به خاطر بی توجهی به قانون بودجه استیضاح و برکنار کرد.

شکل 3: چندین کشور عضو اتحادیه اروپا به خاطر تخطی از قواعد بودجهای مرتبط با ایجاد بدهی و کسری در معرض جرایٔم سنگین قرار گرفتند.

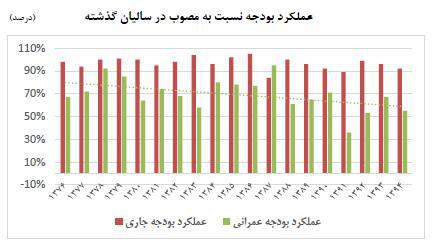

عملکرد بودجه در ایران

عملکرد بودجه یعنی اینکه چقدر از آنچه در قانون بودجه مصوب شده است، درعمل محقق میشود. آمار روند عملکرد بودجه، اولا نشاندهنده میزان احترام به قانون و مردم، ثانیا نشاندهنده قابل اتکا و تفسیر بودن و ثالثا نشانهنده میزان توانایی یا خواست دست اندرکاران بودجه در پیشبینی ارقام است. توجه کنیم که بودجه مهمترین سند سیاستگذاری سالیانه کشور است و در نتیجه، محترم بودن و قابل اتکا و تفسیر بودن آن مهم است. زیرا بودجه به عنوان طرح عملکرد مالی دولت به عاملان اقتصادی، سیاسیون، مردم و … نشان میدهد که دولت از لحاظ اقتصادی و مالی برای سال َآینده چه برنامهای دارد و چگونه جهتگیری خواهد کرد.

نمودار زیر عملکرد بودجه در ایران را نشان میدهد.

شکل 4: عملکرد بودجه نسبت به مصوب در سالیان گذشته

دیده میشود که در هیچ سالی از بیست سال اخیر، نه بودجه جاری به طور کامل رعایت شده است و نه بودجه عمرانی که البته میزان تخطی از بودجه مصوب در بخش بودجه عمرانی بیشتر بوده، به طوری که در سالهای اخیر حدود نصف این بودجه محقق نشده است. به عبارت دیگر، دقت بودجه (احترام به قانون بودجه) در ایران چندان بالا نیست. البته این آمار، گویای یک مسئله دیگر هم است و آن راحت نبودن تفسیر لوایح و قوانین بودجه است. معمولا عادت کردهایم در هنگام ارائه یا تصویب لوایح بودجه، با اخباری مانند رشد شدید اعتبار بخش کشاورزی، توجه ویژه به بخش صنعت، رشد قابل توجه بودجه عمرانی و … مواجه شویم. اما اگر توجه کنیم آن چیزی که در مورد آن صحبت میشود، در واقع مقایسه مقداری است که معلوم نیست چقدر محقق خواهد شد با مقدار سال گذشتهای که سهم قابل اعتنایی از آن تحقق نیافته است. به این ترتیب، به عمق نامربوط یا غیر معقول بودن این شاخصها پی میبریم، مشابه وضعیتی که هنرمندان از آن به موقعیت ابزرد (نامربوط و غیرمعقول) هم نام میبرند! بودجه نباید نامربوط و غیرمعقول باشد. اما چرا هست؟

دلیل این موضوع عمدتا در حوزه اقتصاد سیاسی میگنجد و در حوصله این گزارش نیست، اما به طور خلاصه، دولتها و مجالس از قدیمالایام دوست داشتهاند به طور ملی (مثلا با افزایش بودجه عمرانی و نشان دادن قصد عمران و رونقبخشی به اقتصاد و ایجاد شغل و… ) و به طور منطقهای (مثلا با زدن تابلوی احداث یک پل یا فرودگاه یا خانه بهداشت یا … در منطقهای خاص، ولو حتی بر روی کاغذ جداول بودجه)، این علامت را به رایدهندگان بدهند که عملکرد آنها خوب است و بنابراین با وجود آگاهی نسبی به موهومی بودن بخشی از درآمدهای پیشبینی شده در بودجه، در یک همراهی اتفاقی با غیر اتفاقی، چنین بودجههایی را تهیه و تصویب میکنند. این مسئله، عارضه برخی از کشورهایی است که درآمد بودجه آنها تا حدود زیادی متکی به یک منبع طبیعی و نه مالیات است. عارضه مذکور به دلایل و از مسیرهای مختلف در این کشورها بروز میکنند. برای مثال، در کشوری که سمت منابع بودجه عمدتا از مالیات تامین میشود، دولت نمیتواند به طور غیرواقعی سمت مصارف را افزایش دهد، زیرا بلافاصله به افزایش غیرمعقول مالیاتها یا بدهکارتر کردن شدید اقتصاد کشور متهم خواهد شد و از لحاظ سیاسی برای دولت به صرفه نیست! اما در وضعیتی که درآمدها متکی به منبعی پرنوسان و غیرمطمئن مثل نفت یا الماس یا مس و… است، دولت میتواند با تکیه بر افزایش موهومی درآمدهای این بخش، مصارف را هم به طور موهومی افزایش دهد. این قصه سر دراز و جنبههای فنی و غیر فنی فراوانی دارد که در منابع دیگر به آن پرداخته شده است.

اشکالات ناشی از عدم شفافیت

خلاقیت در بودجهریزی

خلاقیت در هر کجا امر پسندیدهای میباشد و از آن به سرزندگی سیستم تعبیر شود. در سیستمهای بودجهریزی یا حسابداری که معمولا از نظم و استاندارد تعریف شدهای برخوردار هستند، باید با احتیاط در مورد آن صحبت کرد و چه بسا ناپسند باشد. به همین دلیل است که در ادبیات بودجهریزی از «خلاقیتهای حسابداری بودجه» به عنوان مفهومی مذموم یاد میشود، زیرا غالبًا با هدف غیرشفاف کردن یا نقض اصول مختلف بودجهریزی استفاده میشود. خلاقیتهای بودجهای در ایران مسبوق به سابقه است و دولتهای مختلف به گونهای از آن بهره بردهاند، از جمله: جابجا کردن عناوین و ردیفها و از بین بردن امکان مقایسه، خارج کردن ارقام از جداول و ذکر آن در زیرنویس صفحات یا جداول و اخیرا هم درج رقم 1 به جای رقم واقعی. تعجب نکنید، 1 در این مفهوم، رقمی موهومی است که میتواند هر رقمی را به جای آن قرار دارد. تصور کنید قانون بودجه کشوری حاوی چندین 1 باشد! برخی از این 1ها در لایحه بودجه 1396 به شرح زیر هستند:

-

310407- تسویه حساب وام دریافتی از بانک مرکزی برای واردات فرآوردههای نفتی بهصورت جمعی – خرجی؛

-

310107- انتشار اوراق اسلامی جهت بازپرداخت اصل و سود اوراق سر رسید شده در سال 1396 ( در تبصرهها تا 5 هزار میلیارد تومان پیشبینی شده)؛

-

210111- منابع موضوع بند «ج» تبصره «1» قانون بودجه سال 1396 کل کشور (اگر منابع نفتی محقق نشد از حساب ذخیره ارضی استفاده شود)؛

-

160162- عوارض موضوع ماده (65) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (2) (20 درصد سهم سازمان نوسازی، توسعه و تجهیز مدارس کشور).

غیرجامع بودن بودجه

یکی از اصول بودجهریزی بخش عمومی جامع بودن بودجه است. بودجه بخش عمومی در ایران در دو سطح جامع نیست. اولا به دلیل ساختار حقوقی، بودجه دولت از سایر نهادهایی که تحت عنوان عمومی فعالیت میکنند جداست و ثانیا بودجه دولت حتی در مورد فعالیتهای خود دولت نیز جامع نیست. این یعنی اینکه بودجه به عنوان نقشه مالی کشور نمیتواند وظایف خود را به درستی انجام دهد. برخی از این عدم جامیعتها در لایحه بودجه 1396 به شرح زیر است. اعدادی که ماهیت منابع عمومی را دارند، ولی در جداول بودجه و سرجمع آن بازتاب ندارد:

-

مجوز 50 میلیارد دلار فاینانس تبصره «3» بند «الف»،

-

مجوز 5 میلیارد دلار استقراض خارجی تبصره «3» بند «ب»،

-

مجوز 5 هزار میلیارد تومان انتشار اسناد خزانه تبصره «5» بند «ح»،

-

48 هزار میلیارد تومان یارانه نقدی به مردم: تبصره «14»،

-

مصارف صندوق توسعه ملی،

-

منابع مناطق آزاد و ویژه،

-

منابع شهرداریها:به صورت پیوست جهت اطلاع نمایندگان منتشر نمیشود.(توجه: بودجه عمرانی شهردایها در سال 1393 برابر 32 هزار میلیارد تومان بوده است!)

-

منابع نهادها و بنیادها بهصورت پیوست جهت اطلاع نمایندگان منتشر نمیشود.

-

منابع و مصارف تأمین اجتماعی بهصورت پیوست جهت اطلاع نمایندگان منتشر نمیشود.

چندپاره بودن بودجه

بودجه در برخی بخشها بهویژه اعتبارات یارانهای و حمایتی، چندپاره است و در قسمتهای مختلف توزیع شده است. چندپاره بودن بودجه عوارض مختلفی دارد ازجمله آنکه تفسیر بودجه را مشکل میکند و نیز کارآمدی آن را کاهش میدهد. مثلا تصور کنید وقتی بودجه حمایتی به جای آنکه به تعداد محدودی ردیف یا دستگاه اختصاص یابد، میان انبوهی از ردیفها و دستگاهها توزیع شود، اولا امکان سیاستگذاری یکپارچه یا نظارت بر عملکرد این اعتبارات کاهش مییابد و ثانیا به رغم حجم قابل توجه یارانهها، هرکدام از دستگاههای دریافت کننده از کمبود اعتبار شکایت میکنند. همین وضعیت برای بسیاری از فصول اعتبارات هزینهای برقرار است که امکان نظارت و سیاستگذاری مؤثر را سلب میکند. جدول زیر چندپاره بودن بودجه حمایتی را نشان میدهد.

شکل 5: چندپاره بودن بوجه حمایتی بخش عمومی

به عبارتی، در حالی که نسبت مجموع اعتبارات حمایتی، کمک، یارانه، یارانه نقدی به بودجه جاری (بدون در نظر گرفتن یارانه ضمنی و بعد از مالیات) تقریبًا معادل متوسط کشورهای با درآمد متوسط و متوسط به بالا است (حدود 40 درصد و بیشتر)، اما به دلیل پراکندگی تصمیمگیری دستگاههای مسیٔول، این کمکها مؤثر نیست و امکان سیاستگذاری و نظارت موثر نیز سلب شده است.

واحد پول ثانویه

هرکدام از ما به دفعات با این موضوع روبرو شدهایم که هنگام خرید از سوپرمارکت، فروشنده بهدلیل نداشتن پول خرد، مانده را با چسب زخم، آدامس یا شکلات تسویه میکند. این وضعیت تا هنگامی که مربوط به اقلام خرد باشد ممکن است قابل چشمپوشی باشد، اما وضعیتی را تصور کنید که تمام سوپرمارکتها به اندازه تمام یا بخش عمدهای از مبلغ، چسب زخم یا آدامس به شما تحویل دهند.

به عبارت دیگر واحد پول دیگری نیز در عمل مورد استفاده واقع شود. در امور بودجهریزی و کشورداری نیز همین رویه برقرار است و بهدلیل متعدد ازجمله شفافیت و بهرهوری، واحد مبادلات باید یگانه باشد. حقیقت این است که در حال حاضر، عملا واحد پول ثانویهای به نام نفت در محاسبات مالی کشور مورد استفاده قرار میگیرد و ظاهرا طی سالهای متمادی، عزمی نیز برای اصلاح این وضعیت وجود ندارد. برای مثال:

-

دولت بخشی از نفت خام را مجانی به پالایشگاههای داخلی میدهد و آنها فرآوردههای مختلف(بنزین، گازوئیل و …) تولید میکنند، اما در واقع بخشی از هزینه آن بهصورت مصرف نفت خام توسط پالایشگاهها به وسیله دولت پرداخت شده است.

-

دولت برای کاهش قیمت تمام شده برق، بدون طی شدن فرآیند نقدی، به نیروگاهها نفت کوره یا گاز طبیعی رایگان میدهد. در حقیقت مردم پول کمتری برای برق میپردازند، اما در حقیقت بخشی از پول برق هر ایرانی قبلا با نفت و گاز پرداخت شده است.

-

سالها بخشی از نفت بدون طی کردن فرآیند نقدی مالی، با بنزین تهاتر میشود ( در سنواتی حتی بدون اینکه دولت مجوز واردات بنزین را از مجلس اخذ کرده باشد). این اقدام خلاف اصل پنجاهوسوم قانون اساسی است که تصریح دارد: « کلیه دریافتهای دولت در حسابهای خزانهداری کل متمرکز میشود و همه پرداختها در حدود اعتبارات مصوب به موجب قانون انجام میگیرد». در نتیجه بدون اینکه منابع حاصل از صادرات نفت به خزانه واریز شده و در بودجه ردیف مستقلی برای واردات بنزین منظور شود، مقامات دولتی بدون اجازه مجلس، بخشی از منابع را به موضوعی که از نظر آنها اهمیت دارد تخصیص میدهند. در حالی که طبق اصل پنجاهودوم قانون اساسی بررسی و تصویب بودجه در اختیار مجلس است و این نمایندگان مردم هستند که صلاحیت اولویتبندی برای تخصیص منابع را دارند.

به این ترتیب، بخش قابل توجهی از تبادلات مالی کشور، در قالب بشکه نفت و امثالهم صورت میپذیرد. واضح است که این حجم عظیم از عدم شفافیت میتواند موجبات ناکارآمدیهای قابل توجه اقتصادی و مالی گردد.

اقتصاد سیاسی و شفافیت بودجه

در اینکه شفافیت مفید است و فساد را کاهش و بهرهوری را افزایش و فضای کسب و کار را بهتر و زمینه سرمایهگذاری را مطلوبتر میکند، تردیدی نیست. اما شفافیت بودجهای، به دلیل اینکه مهمترین سند مالی کشور به شمار میرود ، اهمیت بیشتری پیدا میکند. مهمترین دلیل شفافسازی بودجه، مفاهیم مرتبط با اقتصاد سیاسی است. این یعنی چه؟

اجازه دهید این مفهوم را در قالب چند مثال شرح دهیم.

مثال معروف اقتصاد سیاسی بودجهریزی، پولهای بشکه گوشت خوک در آمریکاست. تعجب نکنید. به بودجههای غیرضروری که دولت در بودجه قرار میدهد تا بتواند رضایت سیاسی منطقه یا مناطقی خاص یا موسسات و اشخاص خاص را بدست آورد، یا در هنگام تصویب بودجه در مجلس نمایندگان کنگره ایالات متحده، صرفا با هدف جذب رای تصویب میشود، پول بشکه گوشت خوک گفته میشود. حالا چرا بشکه گوشت خوک؟ ریشه لغوی این ماجرا به دورهای از تاریخ آمریکا برمیگردد که در آن بشکهای از گوشت خوک به عنوان جایزه تعیین میشده و بردگان برای بدست آوردن آن باهم رقابت میکردند.

نمونهای دیگر از مثالهای اقتصادی سیاسی بودجهریزی، فرآیند دم هم را دیدن است! به این صورت که مثلا در کنگره آمریکا، گروهی از نمایندگان با هم هماهنگ میکنند که هرکدام به پیشنهاد بودجهای نماینده منطقه دیگر، هر چند آن پیشنهاد چندان برای آن منطقه ضروری نباشد، رای مثبت بدهند و در مقابل رای مثبت آنها را نیز دریافت کنند. هم راجع به پولهای خوکی و هم راجع به پولهای دم همی، سالیانه گزارشهای مختلفی توسط موسسات ناظر حکومتی و غیرحکومتی در آمریکا منتشر میشود. نمونهای از آنها کتاب خوک کنگره است که توسط موسسه مردم نهاد شهروندان در مقابل اتلاف منابع دولتی منتشر میشود و تلاش میکند با استفاده از دادههای بودجهای در اختیار (مصوب و عملکرد و دلایل تصویب آنها و…) فهرست بودجههای غیرضروری را منتشر کند.

جنبه دیگر اقتصاد سیاسی که شفافیت فرآیند بودجهریزی از تهیه تا تصویب و نظارت را ضروری میسازد، عملکرد لابیهاست. گروههای ذینفع معمولا ماهها پیش از تدوین بودجه تا فرآیند بررسی آن در پارلمان، تلاش میکنند در فرآیند بودجهریزی وارد شده و با قانع کردن مسئولین تدوین یا تصویب بودجه، فرآیند بودجهریزی را به نفع خود تغییر دهند، ردیفی به خود اختصاص دهند یا اعتبار خود را افزایش دهند. در چنین فضای رقابتی غیرشفافی، راهروهای پارلمانهای کشورهای دنیا به هنگام بررسی بودجه شاهد حضور پررنگ و رقابت لابیستهای دولتی(دستگاهها) و غیردولتی(موسسات بهرهمند از بودجه) میشود. ممکن است در ضرورت اختصاص ردیف یا افزایش اعتبار یک موسسه بهرهمند از کمک دولت تردیدی نباشد، اما عدم شفافیت فرآیند تصمیمگیری در جریان تهیه و تصویب بودجه ممکن است عوارض فراوانی داشته باشد. از جمله اینکه در اثر رقابت سنگین لابیستها، بودجه همین دو موسسه فرضی حذف یا کاهش یابد و یا اینکه دولت برای پاسخ دادن به بخشی از درخواستهای منطقهای ذینفعان، به تهیه جداول عملا توخالی بدون ذکر اعتبار اقدام کند. معمولا در چنین وضعیتهایی، برخی از ذینفعان با وجود علم به توخالی بودن عملی این گونه جداول، صرفا به خاطر تبلیغات منطقهای، تن به این وضعیت میدهند.

در هر صورت، دوای درد مسائلی مانند آنچه گفته شد، از پولهای خوکی تا دم همی گرفته تا بودجههای گنجانده شده در نتیجه عملکرد گروههای ذینفع، شفافیت است. شفافیت بودجهای از مرحله تدوین بودجه آغاز و تا مرحله ارائه بودجه برای تصویب در پارلمان تا انتشار گزارشهای اجرای بودجه و سپس انتشار گزارشهای نظارتی ادامه دارد هرکدام از این مراحل میتوانند ضعف در شفافیت بودجه به شمار آیند.

در دسترس و قابل استفاده بودن دادههای بودجهای برای ملاحظه عموم تا مشارکت عمومی در تدوین و نظارت بر اجرای بودجه، از معیارهای دیگر شفافیت بودجه به شمار میرود. برای مثال، در سادهترین شکل فرض کنید دادههای بودجهای در دسترس مردم نباشد، یا باشد، اما به جای فایل صفحه گسترده، نهاد تنظیم کننده بودجه آن را به شکل تصویر یا فرمتهای دیگر منتشر کند و نهادهای ناظر یا موسسات دانشگاهی یا رسانه ها و پژوهشگران مستقل را به زحمت بیاندازد.

وضعیت جهانی شفافیت بودجه

دو تلاش عمده جهانی با نامهای “دولت باز” و “مخارج عمومی و مسئولیتپذیری مالی” نیز تاکنون در حوزه شفافسازی بودجهای کشورها صورت گرفته است. شاخص جهانی شفافیت بودجهای، توسط موسسهای به نام مشارکت بینالمللی بودجهای (IBP) منتشر میشود و سه حوزه شفافیت، مشارکت و نظارت را ارزیابی میکند. ناگفته نماند که انتشار گزارش به شکل قابل فهم برای مردم یا شهروندان یکی از معیارهای ارزیابی شفافیت بودجهای کشورهاست.

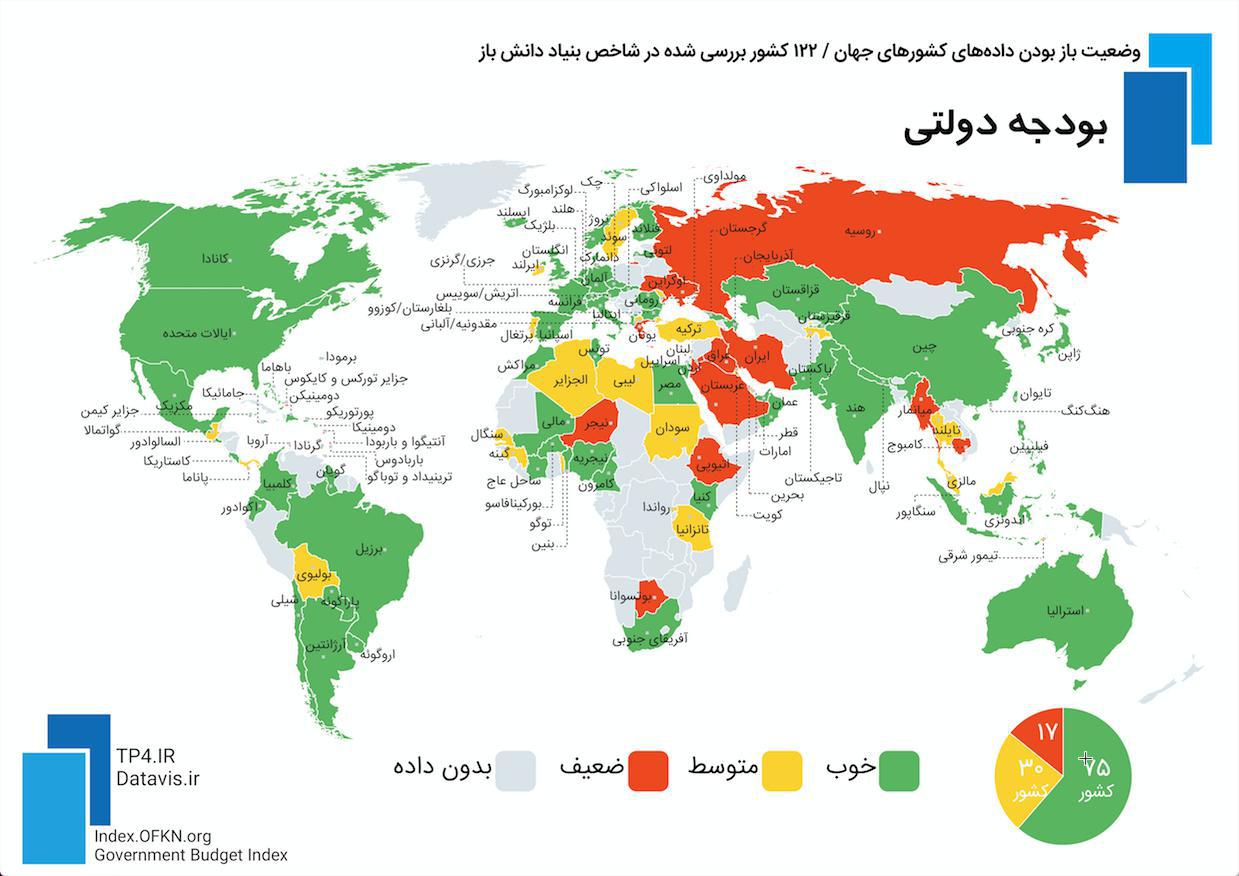

نقشه جهانی شفافیت بودجه (1 غیرشفافترین و 100 شفافترین) در سال گذشته در شکل زیر نشان داده شده است.

شکل 6: نقشه جهانی شفافیت بودجهای

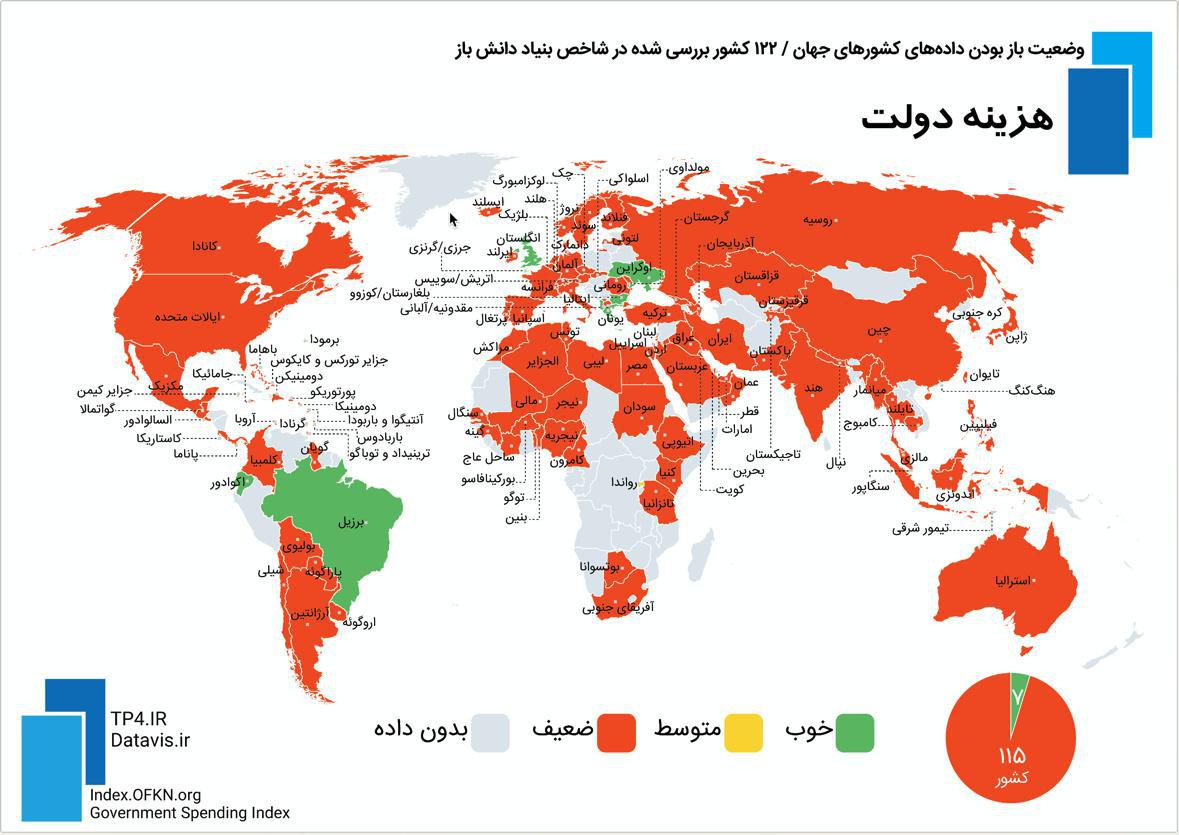

در گزارش شاخص جهانی دادهباز در سال ۲۰۱۶ پراکندگی باز بودن دادهی بودجه مشخص شده است:

بودجه ملی دولت در سطح کلان، هزینه برنامهریزیشده دولت برای سال آینده و نه هزینه واقعی است. دادههای بودجه باز به مردم نشان میدهد که پول کجا صرف شده، نحوه توسعه بودجه عمومی در طول زمان چگونه بوده و چرا بودجه برخی فعالیتها تأمین نشده است.رتبه ایران در این ردهبندی ۷۶ میباشد.

شکل 7: نقشه بازبودن دادههای کشورهای جهان

شکل 8: نقشه شفافیت هزینههای دولت در سراسر دنیا